Rozpoczynamy monitoring poziomu wycen na polskim rynku akcji. Będziemy regularnie przyglądać się wskaźnikom cena/prognozowane zyski (P/E) dla grupy najważniejszych spółek z indeksu WIG.

Na podstawie P/E trudno co prawda prognozować kierunek trendu na giełdzie w średnim terminie (tutaj wiele zależy np. od kondycji gospodarki, stóp procentowych, a także od polityków), ale na dłuższą metę sprawdza się zdroworozsądkowa zasada: kupuj tanio, sprzedawaj drogo.

Jaki jest obecny poziom wycen akcji?

Wskaźnik P/E’14 dla indeksu WIG wynosi szacunkowo 16,4.

Podkreślmy wyraźnie, że wskaźnik ten bazuje na prognozowanych przez analityków, a nie historycznych (zawartych w sprawozdaniach finansowych) zyskach spółek (więcej nt. metodologii na końcu artykułu). Owszem, prognozy bywają błędne, ale dzięki nim patrzymy w przód, a nie w przysłowiowe „wsteczne lusterko”.

Jak prezentuje się obecna wartość wskaźnika na tle historycznym? Na pewno nie jest tanio. Można szacować przykładowo, że po pamiętnym krachu w VIII-IX 2011 r. P/E był wyraźnie poniżej poziomu 10. W porównaniu z tamtym okresem wyceny są zatem wyższe o ponad 60%. Z drugiej strony trudno byłoby się upierać, że akcje są bardzo drogie. W połowie 2007 r. nietrudno było o wyceny przekraczające 20-krotność zysków.

Na wskaźniki P/E można też spojrzeć w jeszcze inny sposób. Wiadomo, że jednym z głównych konkurentów dla akcji są obligacje. Jak porównać atrakcyjność tych różnych klas aktywów? W przypadku obligacji sprawa jest prosta – miarą atrakcyjności jest tzw. rentowność publikowana przez rozmaite serwisy informacyjne (w dużym skrócie: o rentowności decyduje nie tylko oprocentowanie, ale też cena zakupu). W przypadku akcji niektórzy analitycy opowiadają się podobną miarą rentowności zwaną earnings yield (dosłownie można by to przetłumaczyć jako „stopę zysku” analogicznie do stopy dywidendy: dividend yield). Stopa ta to nic innego, jak odwrotność P/E (czyli stosunek prognozowanych zysków spółek do cen ich akcji).

Porównywanie rentowności obligacji z tzw. rentownością akcji to oczywiście spore uproszczenie, ale uproszczenie pozwalające spojrzeć na akcje w kategoriach biznesowych, a nie czysto spekulacyjnych.

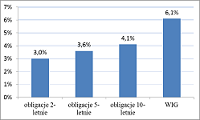

Obecnie notowane na rynku wtórnym obligacje skarbowe o terminie wykupu za 5 lat dają rentowność rzędu 3,6% (można się spotkać z opiniami, że 5 lat to minimalny zalecany okres inwestycji w akcje). „Stopa zysku” dla WIG równa jest natomiast ok. 6,1% (1/16,4).

Jak widać, „stopa zysku” jest o 2,5 pkt. proc. wyższa od rentowności obligacji. Akcje notowane są zatem z pewną premią za ryzyko w stosunku do bezpiecznych instrumentów, choć trzeba przyznać, że nie jest ona wysoka (dla porównania we wspomnianym okresie na jesieni 2011 r. premia wynosiła szacunkowo ok. 7 pkt. proc.).

Rys. Rentowność obligacji i stopa zysku dla WIG

Premia mogłaby się skurczyć np. w razie wzrostu stóp procentowych (wówczas na atrakcyjności zyskałyby bezpieczne instrumenty), ale na razie perspektywa taka pozostaje odległa. Ostatnio kierunek jest wręcz odwrotny – rentowność obligacji ociera się o kilkumiesięczne minima.

Reasumując, wyceny akcji na polskiej giełdzie są na umiarkowanym poziomie. Ciągle widoczna jest premia względem obligacji skarbowych, choć jej poziom jest duży niższy niż w początkowym okresie trendu wzrostowego na GPW.

Kilka zdań o metodologii

Dane na temat wskaźników P/E dla spółek czerpiemy z bieżących raportów domów maklerskich: mBanku, PKO BP i UniCredit. Wskaźniki te bazują na prognozach zysków spółek na 2014 r. A jak obliczamy P/E dla całego indeksu WIG? Pod uwagę bierzemy tylko te spółki, których udziały w koszyku indeksu wynoszą co najmniej 0,5%. Obecnie firm takich jest 37 i łącznie mają prawie 81% udziału w WIG. Wyniki naszych obliczeń należy zatem traktować jako przybliżony szacunek P/E dla WIG (zresztą dla wielu małych spółek prognozy analityków nie są dostępne). Na koniec na podstawie P/E dla poszczególnych firm obliczamy średnią ważoną udziałami w WIG.

Zapisz się na nasz NEWSLETTER:

> codzienne powiadomienia o nowych analizach

> komentarze bieżące nt. istotnych zjawisk na giełdzie i w gospodarce.

Co wyróżnia nasze analizy:

> nie tyle opisujemy fakty, co poszukujemy sprawdzonych zależności

> czerpiemy natchnienie z historii, ale koncentrujemy się na przyszłości.