Tomasz Hońdo, CFA

Starszy Analityk Quercus TFI S.A.

Dokładnie 10 lat temu WIG ustanowił dno rekordowej bessy. Od tego czasu urósł o 180%. Ale i tak bezapelacyjnym zwycięzcą okazały się amerykańskie akcje, a przegranym - złoto. Ale czy warto ostatnie 10 lat traktować jako wyznacznik na kolejne 10? Historia podpowiada, że niekoniecznie.

Bądź na bieżąco! Zapisz się na NEWSLETTER

Niemal dokładnie dziesięć lat temu WIG ustanowił twarde dno pamiętnej drastycznej bessy, której kulminacyjnym etapem był globalny kryzys finansowy. 17 lutego 2009 indeks odnotował dołek w cenach zamknięcia (21.274,3 pkt.), dzień później – w trakcie sesji (20.370,3 pkt. – ponad 4 proc. poniżej poprzedniego zamknięcia, co pokazuje z jaką zmiennością mieli wtedy do czynienia inwestorzy…).

„Okrągła”, dziesiąta rocznica końca wielkiej bessy i początku globalnej hossy (z tym zastrzeżeniem, że poszczególne indeksy dołki ustanowiły w różnych terminach – np. amerykański S&P 500 dopiero 6-9 marca), z natury zmusza do pewnych refleksji.

Popatrzmy na sprawę przez pryzmat stóp zwrotu z wybranych ryzykownych aktywów. Na wykresie zestawiliśmy zmiany różnych indeksów giełdowych (wszystkie w wersjach Total Return – czyli z uwzględnieniem reinwestycji dywidend) oraz cen złota.

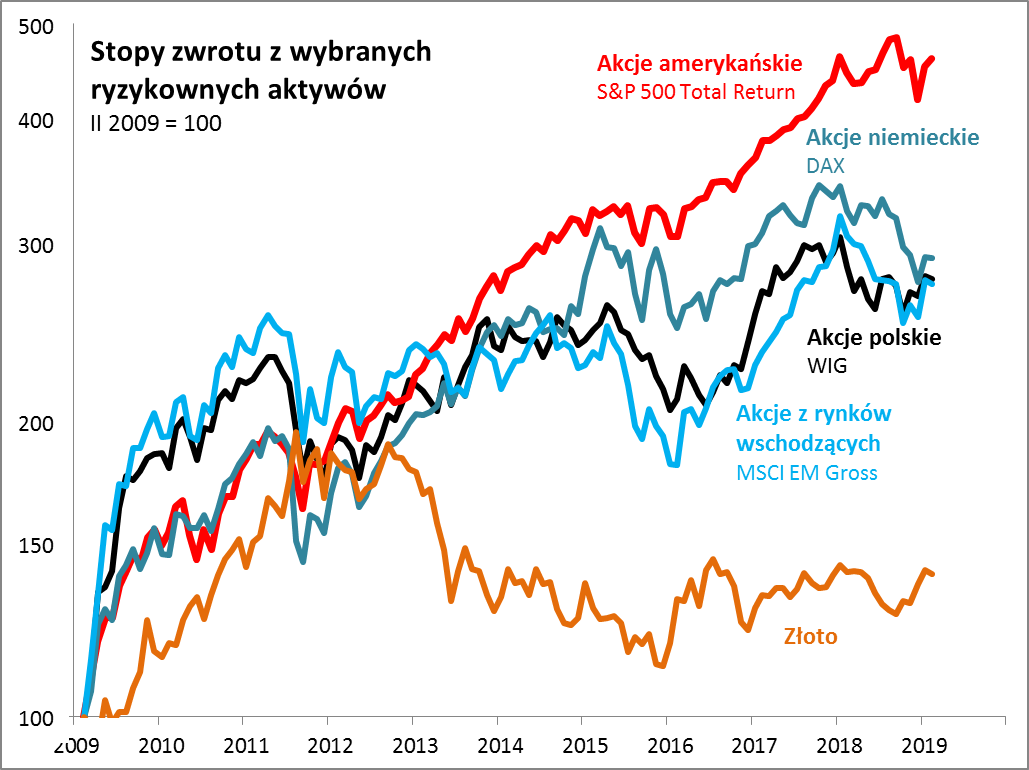

Rys. 1. Amerykańskie akcje bezapelacyjnie zatriumfowały w ciągu dziesięciu lat od dołka globalnej bessy

Źródło: Qnews.pl.

Rzut oka na wykres szybko pozwala wyłonić te aktywa, które zatriumfowały w okresie ostatnich dziesięciu lat – bezapelacyjny zwycięzca to amerykańskie akcje. Od końca lutego 2009 indeks S&P 500 (TR) urósł o … ponad 350 proc. (!), co daje rewelacyjne ponad 16 proc. zysku w skali roku. I co ważne, te zyski były w miarę równomiernie rozłożone w czasie (może z wyjątkiem bardzo dynamicznego odreagowania w początkowym etapie hossy w 2009 roku).

Pozostałe wybrane przez nas indeksy giełdowe wypadają w tym porównaniu wyraźnie słabiej i co ciekawe ich wyniki plasują się w zadziwiająco wąskim przedziale (ok. 170-190 proc.). W którymś momencie WIG, MSCI Emerging Markets czy też niemiecki DAX przestały nadążać za amerykańskim benchmarkiem. Największe zaległości pojawiły się w latach 2014-2015 oraz w ub.r. W odróżnieniu od amerykańskich akcji inne rynki nie przeżyły jednostajnej hossy, lecz liczne wzloty i upadki. Dobrze o tym wiedzą też polscy inwestorzy.

Ale i tak zdecydowanie najsłabiej w całym badanym okresie wypadło złoto, które także zaliczyć można do ryzykownych aktywów, choć niemających wyraźnej korelacji z akcjami. O ile jeszcze w pierwszych latach cena szlachetnego metalu tak jak indeksy giełdowe poszybowała w górę, to począwszy od 2013 roku złoto zdecydowanie rozczarowywało. Efekt jest taki, że stopa zwrotu liczona od początku globalnej hossy wygląda skromnie w porównaniu z akcjami.

W tym punkcie dochodzimy do arcyważnego zagadnienia. Czy stopy zwrotu z ostatnich dziesięciu lat można w prosty sposób przyjąć za prognozę na kolejną „dziesięciolatkę”? Czyli czy za 10 lat z dużym prawdopodobieństwem znów będzie można napisać, że amerykańskie akcje pozostawiły w tyle inne rynki, a jednocześnie najgorzej wypadły tradycyjne fizyczne aktywa takie jak złoto?

Naszym zdaniem – nie. To że Wall Street była w okresie od 2009 roku najmocniejszym rynkiem, wcale nie przesądza niczego na dłuższą metę. Aby się przekonać o tym, że poszczególne wieloletnie okresy mogą wyglądać zupełnie odmiennie, sięgnijmy jeszcze dalej w przeszłość.

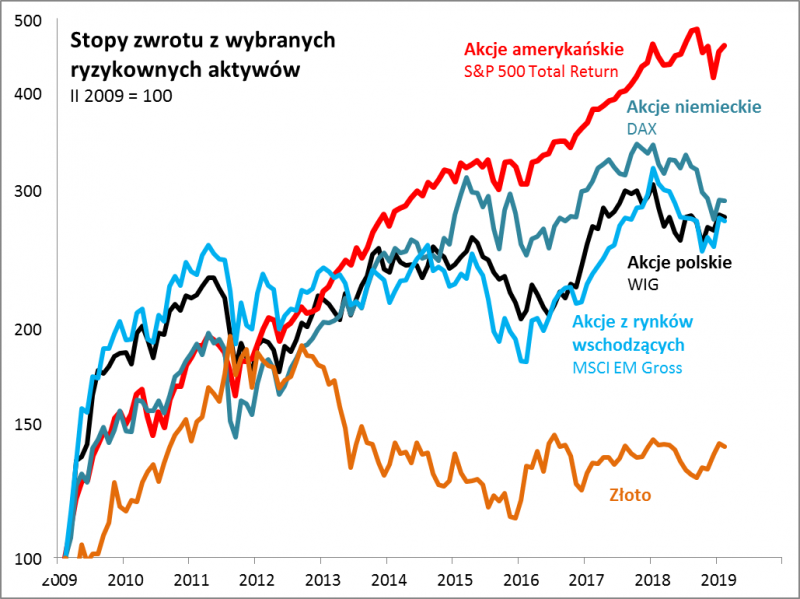

Rys. 2. Ostatnie 10 lat najbardziej przypomina lata 90., po których ranking stóp zwrotu uległ odwróceniu o 180 stopni!

Źródło: Qnews.pl.

Najpierw przenieśmy się w czasie do roku 1999. Podobnie jak obecnie amerykańskie akcje miały za sobą doskonałą wieloletnią passę. W okresie II 1989 – II 1999 (zachowując konwencję porównawczą) indeks S&P 500 przyniósł stopę zwrotu na poziomie prawie 460 proc. z uwzględnieniem dywidend. Zdeklasował inne rynki, w szczególności wschodzące, które zaliczając liczne wzloty i upadki wypracowały nieco ponad 160 proc. zysku. I podobnie jak teraz stawkę zamykało złoto, odnotowując rezultat nawet jeszcze gorszy (-26 proc. przez 10 lat).

Inwestor na początku 1999 roku odczuwał z natury dużą pokusę, by rezultaty z ostatniej „dziesięciolatki” prosto aproksymować na kolejny wieloletni okres. Czyli … napełnić portfel amerykańskimi akcjami w przekonaniu o ich wyższości. Tak jak obecnie spółki w USA kusiły pod wieloma względami, były niezaprzeczalnymi liderami boomu technologicznego. Moda na „dotcom” narodziła się i największe rozmiary osiągnęła właśnie za oceanem.

I teraz najważniejsze. Co stało się w kolejnych dziesięciu latach (II 1999 – II 2009)? No cóż, teza o wyższości amerykańskich akcji mogła przynieść dość opłakane rezultaty dla portfela inwestycyjnego. Indeks S&P 500 przyniósł … stratę (-29 proc.). A tymczasem rynki wschodzące w tym samym okresie dały zarobić przeszło 116 proc. (i to mimo dotkliwej bessy 2008/2009!), a złoto … ponad 220 proc.

Jak więc widać poszczególne dekadowe okresy inwestycyjne potrafiły się od siebie zdecydowanie różnić. Skoro obecna sytuacja przypomina w niemałym stopniu tę z lat 90., to można by dojść do konkluzji, że kolejna 10-latka powinna raczej przypominać układ stóp zwrotu z lat 1999-2009. To podobieństwo widać również jeśli chodzi o wyceny. Amerykańskie akcje pozostają zdecydowanie najdroższe, szczególnie w porównaniu z rynkami wschodzącymi – dokładnie tak samo było pod koniec lat 90.

Jakie są praktyczne konkluzje? Z pewnością te porównania nie uzasadniają bezkrytycznego wypełniania portfela amerykańskimi akcjami. Dużo bardziej uzasadniony z punktu widzenia analizy wydaje się zdywersyfikowany portfel inwestycyjny, obejmujący także te aktywa, które w ostatnich dziesięciu latach nie radziły sobie najlepiej.

10-letnia hossa, a może raczej trzy mini-hossy i trzy mini-bessy?

Jeśli zastosować popularne kryterium według którego hossa to okres między kolejnymi co najmniej 20-proc. spadkami indeksu giełdowego, to na Wall Street zdefiniowana w ten sposób 10-letnia hossa ma prawo wydawać się już mocno podstarzała. Ale zastosowanie tego samego kryterium w odniesieniu do GPW daje zgoła odmienne rezultaty. Nie da się według niego powiedzieć, że WIG jest w hossie od 2009 roku, bo po drodze zdarzyły się już w zasadzie trzy (!) bessy rozumiane jako spadek o co najmniej 20 proc. (2011, 2015/2016, 2018). Można ewentualnie nagiąć tradycyjne kryterium i dopasować je do realiów rodzimego rynku, bessę definiując jako co najmniej 30-proc. spadek. Wtedy okazuje się, że hossa faktycznie trwa od 2009 roku i jest rekordowo długa (ale nie rekordowo silna – najsilniejsza była ta z lat 2002-2007). No cóż, jak widać popularne „szufladkowanie” ruchów na rynku jako hossa/bessa bywa naprawdę kłopotliwe i pytanie czy jest w ogóle użyteczne w praktyce…

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.

Prawa do publikacji niniejszego artykułu są zastrzeżone dla Qnews.pl oraz parkiet.com.

Niniejsza analiza ma wyłącznie charakter edukacyjny i nie powinna być traktowana jako rekomendacja inwestycyjna lub informacja sugerująca określoną strategię inwestycyjną.