Bądź na bieżąco! Zapisz się na NEWSLETTER

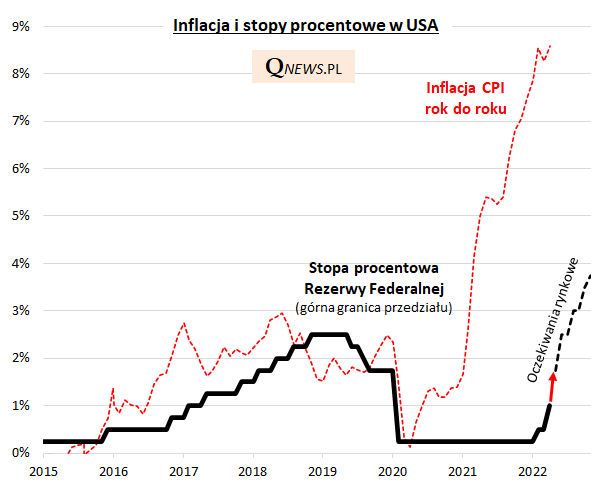

Dzisiaj należy się spodziewać kolejnego kroku milowego na drodze od post-pandemicznej, ultra luźnej polityki monetarnej do jastrzębiego, antyinflacyjnego wymiaru działań banków centralnych. Amerykańska Rezerwa Federalna zapewne podniesie stopy procentowe, być może nawet o 75 punktów bazowych, jak sugerują aktualne oczekiwania rynkowe (do przedziału 1,50-1,75%).

Już poprzednia, majowa podwyżka była największa od dwóch dekad, zaś dzisiejsza - jeśli faktycznie dojdzie do podniesienia stopy o 75 pb - będzie największa od 28. lat. Pod tym względem obecny cykl zacieśniania polityki jest o wiele szybszy niż poprzedni, z lat 2016-18, gdy Fed poprzestał na polityce ostrożnych, drobnych kroczków. Obecnie nie pozwala na to szalejąca inflacja.

Za czerwcowym ruchem mają wg oczekiwań rynkowych nadejść kolejne - w lipcu, wrześniu, listopadzie i grudniu.

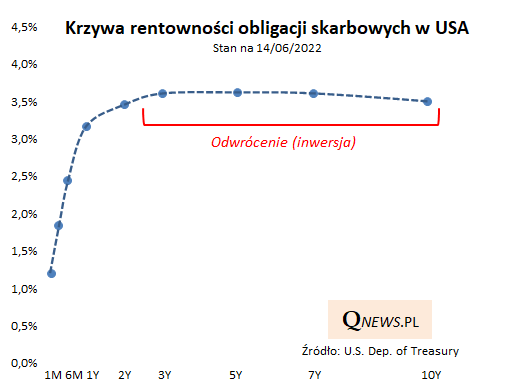

Co ciekawe, mimo że cykl podwyżek w USA zdaje się być ciągle na dość wczesnym etapie, to już teraz pojawiają się sygnały, które historycznie były charakterystyczne dla późnego etapu zacieśniania polityki monetarnej. Częściowemu odwróceniu (inwersji) ulega tzw. krzywa rentowności obligacji - począwszy od papierów z 3-letnim terminem wykupu wykres rentowności ma kształt lekko opadający. Taki fenomen często bywa traktowany jako wczesny sygnał ostrzegania przed recesją. Pocieszające jest, że krzywa nie uległa jeszcze odwróceniu na całej długości - zobaczymy czy do tego dojdzie wraz z kolejnymi podwyżkami stóp.

Reasumując, Rezerwa Federalna, która wcześniej przespała dobry moment do ostrożnej normalizacji stóp procentowych po pandemicznym luzowaniu, teraz jest zmuszona nadrabiać zaległości w postaci podwyżek niewidzianych od ponad dwóch dekad. Opisywane wczoraj przekroczenie progu bessy przez S&P 500 i częściowe odwrócenie krzywej rentowności obligacji sygnalizują, że to agresywne zacieśnianie polityki monetarnej może mieć efekty uboczne dla koniunktury gospodarczej.

Tomasz Hońdo, Quercus TFI S.A.

Artykuł wyraża poglądy autora i nie stanowi oficjalnej rekomendacji Quercus TFI S.A.