|

|

Tomasz Hońdo, CFA |

| Starszy Analityk Quercus TFI S.A. | |

| tomasz.hondo@quercustfi.pl |

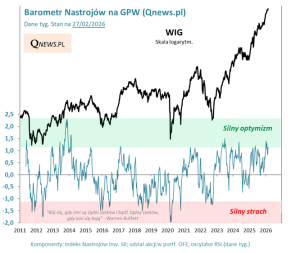

Kiedy w analizach z maja-czerwca wskazywałem na czynniki sprzyjające kontynuacji trendu wzrostowego, nastroje na GPW były bardzo dalekie od euforii. Teraz sytuacja jest odmienna. Zastanawia narastający optymizm rynkowy, zarówno na GPW, jak i na Wall Street. Nawet jeśli tym razem nie widać na razie na horyzoncie tak mocnych pretekstów do przeceny jak wówczas (w poprzednich przypadkach impulsem był koniec kolejnych rund QE w USA), to doświadczenie każe ostrożniej niż wcześniej podchodzić do ryzykownych aktywów.

Trzeba jednak podkreślić, że groźba schłodzenia coraz bardziej rozgrzanej koniunktury na rynkach to perspektywa średnioterminowa (kilkumiesięczna), zaś losy trendu wzrostowego w dłuższym horyzoncie to już zupełnie inna kwestia.

W nadchodzącym tygodniu poznamy wstępny odczyt zmiany polskiego PKB za III kwartał. Ministerstwo Finansów szacuje, że gospodarka urosła o 2% r/r. To by oznaczało, że w ostatnich dwóch kwartałach dokonała się skokowa poprawa koniunktury: z 0,5% w I kw. poprzez 0,8% w II kw. do ok. 2% w III kw. Na marginesie warto zauważyć, że tempo to jest spójne z tym, co pisaliśmy w naszej analizie z końca sierpnia: „w pierwszych czterech kwartałach ożywienie postępowało w przeszłości w tempie średnio +0,8 pkt. proc. na kwartał”. Jak na razie tempo wynosi 0,75 pkt. proc. (zakładając, że sprawdzi się szacunek MF).

No dobrze, ale dynamika PKB w III kwartale – choć jeszcze nie ogłoszona przez GUS – to już de facto zamierzchła przeszłość dla inwestorów giełdowych. Teraz liczą się oczekiwania na kolejne kwartały. Potraktujmy jednak szacunek wzrostu w minionym kwartale za pewien punkt wyjścia do rozważań dotyczących przyszłości.

Na wykres rocznej dynamiki PKB nanieśliśmy linię trendu (w rozumieniu statystycznym, a nie w rozumieniu analizy technicznej).

Rys. 1. Roczne zmiany polskiego PKB (%)

Na marginesie martwić może fakt, że na przestrzeni czasu linia ta opada – to świadczyć może o tym, że polska gospodarka z biegiem czasu traci potencjał wzrostowy. 7-8% wzrostu z połowy lat 90. to obecnie liczby pozostające jedynie w sferze marzeń. Nie to jest jednak przedmiotem niniejszej analizy. Chodzi o coś innego – o odchylenia in plus i in minus od linii trendu. Zasada jest prosta – im bardziej dynamika PKB odchyla się w górę od linii, tym bliżej do przegrzania koniunktury i odwrócenia cyklu na spadkowy.

Koncepcja ta staje się jeszcze klarowniejsza, jeśli pójdziemy krok dalej i pozbędziemy się trendu widocznego na wykresie i pozostawimy same odchylenia od tego trendu.

Rys. 2. Wskaźnik odchyleń rocznej dynamiki PKB od linii trendu (pkt. %)

Dociekliwy Czytelnik zauważy zapewne pewien niuans na naszych wykresach. Narysowana na Rys. 1 linia trendu przykładowo na koniec 2001 r. leży na wysokości ok. 4,7% Gdybyśmy jednak cofnęli się właśnie do roku 2001 i wówczas narysowali linię według tych samych zasad, to wówczas leżałaby na wysokości 2,4% Innymi słowy obecny kształt linii jest znany obecnie, ale nie mógł być znany w przeszłości (linia może przesuwać się wraz z pojawianiem się nowych danych). Ten trafny zarzut nie przekreśla jednak naszej analizy. Na Rys. 2 prezentujemy bowiem odchylenia nie od obecnej linii (czyli tej widocznej na Rys. 1), ale od linii rysowanej każdorazowo na koniec każdego kolejnego kwartału. To pozwala na wysnucie wiarygodnych wniosków.

Analiza Rys. 2 nie pozostawia wątpliwości co do tego, w jakim punkcie cyklu koniunkturalnego jest polska gospodarka i jakie płyną stąd wnioski dla rynku akcji. Po pierwsze mamy proste wyjaśnienie faktu, że ostatnie pół roku stoi pod znakiem silnej zwyżki notowań, zwłaszcza wrażliwych na wahania koniunktury małych i średnich spółek. Motorem tej zwyżki było zamykanie się „luki”, rozumianej jako ujemne odchylenie dynamiki PKB od linii trendu. Identyczny mechanizm zadziałał np. w trakcie hossy w 2009 r.

Po drugie, nawet zakładając dość wysoki szacunek dynamiki PKB autorstwa resortu finansów (wspomniane 2% r/r), to i tak wspomniana luka nie została jeszcze w III kwartale domknięta w całości (tym bardziej, jeśli weźmiemy pod uwagę nieco niższe szacunki części ekonomistów pozarządowych). Wspomniany wzrost wskaźnika PMI w październiku sugeruje, że proces zamykania luki jest kontynuowany w trwającym IV kwartale. To dalsze wytłumaczenie ostatniej siły rynku.

Po trzecie, nawet kiedy luka zostanie domknięta, nie będzie to jeszcze równoznaczne z końcem dobrych perspektyw dla rynku akcji. A to dlatego, że wszystkie główne trendy wzrostowe na GPW kończyły się w przeszłości nie wówczas, gdy PKB powrócił do linii trendu, lecz kiedy był sporo powyżej niej. Maksymalne odchylenie in plus w ostatnich pięciu cyklach wyniosło 1,2-5,5 pkt. proc. Skoro linia trendu przebiega obecnie na poziomie ok. 2,8%, to dawałoby to 4% (1,2 + 2,8) jako poziom, przekroczenie którego będzie sygnałem do rozpoczęcia rozważań na temat końca trendu wzrostowego na GPW. Do osiągnięcia przez dynamikę PKB pułapu 4% mamy jeszcze zapewne trochę czasu, a to by oznaczało, że ewentualna korekta spadkowa – uprawdopodobniona przez ostatni wyskok wskaźników optymizmu – nie będzie jeszcze równoznaczna z definitywnym końcem hossy.

KONKLUZJE:

- narastający optymizm rynkowy podpowiada, że nie można wykluczyć korekty na rynkach akcji;

- polskie akcje nie są jednak w tak zaawansowanej fazie cyklu wzrostowego, by należało utożsamiać potencjalną korektę z końcem hossy;

- wszystkie główne trendy wzrostowe na GPW kończyły się w przeszłości w warunkach wyraźnego odchylenia in plus dynamiki PKB od linii trendu – obecnie dynamika dopiero powraca do tej linii po wcześniejszym silnym odchyleniu in minus.

Zachęcamy do zapisania się na NEWSLETTER. Wyłącznie dla subskrybentów: comiesięczny przegląd wykresów z giełdy i gospodarki.