Bądź na bieżąco! Zapisz się na NEWSLETTER

W naszych analizach dotyczących instrumentów dłużnych często podkreślamy, że "obligacja obligacji nierówna", czyli innymi słowy - poszczególne segmenty krajowego rynku wyraźnie różnią się pod względem konstrukcji i charakterystyki, co z kolei ma kluczowe znaczenie dla dobrego zrozumienia źródeł stóp zwrotu i zmienności.

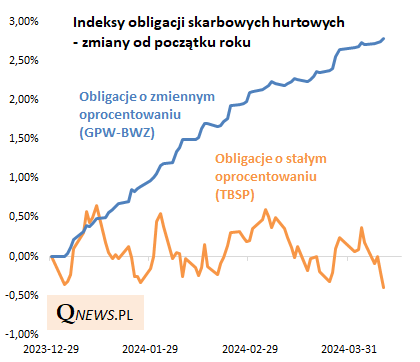

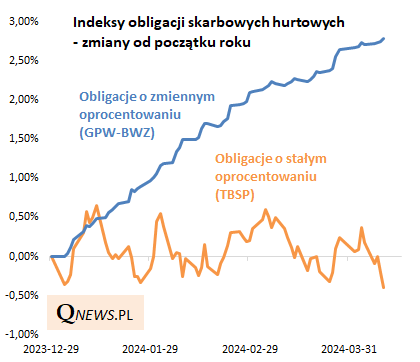

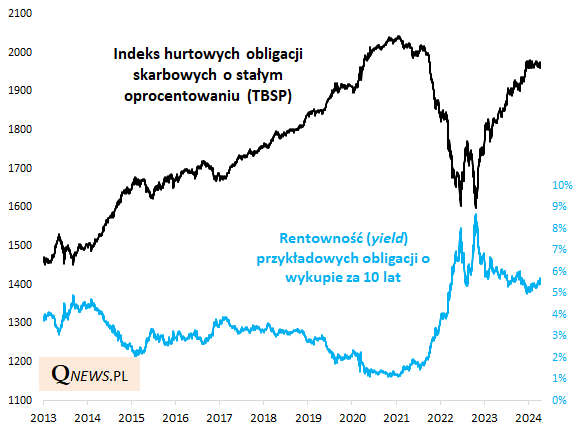

Te różnice sprawiają przykładowo, że obecnie widać zgoła odmienne zachowanie indeksów obligacji odpowiednio o stałym i zmiennym oprocentowaniu. Grupujący te pierwsze "skarbówki" indeks TBSP w tym roku wyraźnie utknął w miejscu. Z kolei benchmark giełdowy gromadzący obligacje skarbowe o zmiennym oprocentowaniu kroczek po kroczku wspina się w górę.

Licząc od początku tego roku, TBSP jest 0,4 proc. pod kreską, zaś indeks papierów typu WZ jest 2,8 proc. na plusie.

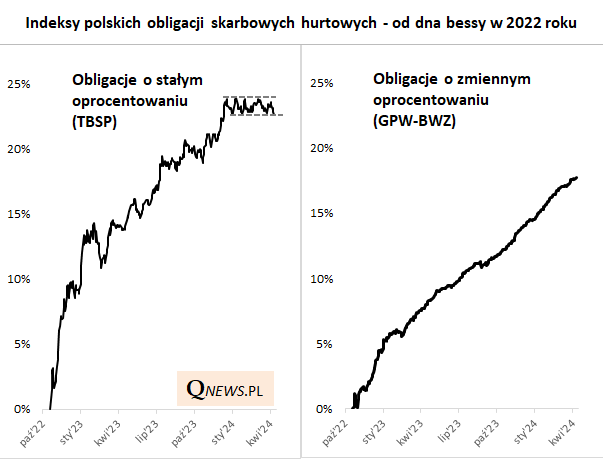

Co ciekawe jednocześnie, mimo tegorocznej zadyszki to indeks TBSP jest ciągle wyraźnie górą, licząc od dna obligacyjnej bessy na jesieni 2022.

Jakie są fundamentalne źródła różnic w zachowaniu obu indeksów?

Obligacje o zmiennym oprocentowaniu są stabilniejsze, bo o ich wynikach decyduje przede wszystkim bieżące oprocentowanie (obecnie wynoszące 5,79-5,85 proc. dla różnych serii WZ), zaś wahania cen mają relatywnie niewielkie znaczenie. Dopóki stopy procentowe nie zostaną znacząco obniżone, papiery tego typu powinny przynosić dość stabilne wyniki w dotychczasowym tempie (z kolei w czasach, gdy stopy były niemal zerowe, instrumenty tego rodzaju przynosiły mizerne stopy zwrotu).

Obligacje o stałym oprocentowaniu cechują się wyraźnie wyższą zmiennością (co ma zarówno zalety, jak i wady) - zauważmy, że co prawda ostatnio raczej rozczarowują, ale licząc od dna obligacyjnej bessy, to one są najbardziej na plusie. W przypadku tego rodzaju papierów bieżące oprocentowanie, choć ma znaczenie na dłuższą metę, to jednak na krótszą metę jest często przyćmiewane przez wahania cen, które są z kolei pochodną zmian rentowności na rynku wtórnym, żądanej przez inwestorów. Wymarzonym scenariuszem dla obligacji stałokuponowych byłby spadek rentowności w oczekiwaniu na serię obniżek stóp procentowych - na to musimy jednak na razie poczekać. Ostatnio rentowność zaczęła raczej rosnąć na skutek podobnego trendu na tzw. rynkach bazowych.

Reasumując, utrzymywanie relatywnie wysokich stóp procentowych w Polsce i niejasne perspektywy ewentualnych obniżek w USA i strefie euro przekładają się na wyraźną zadyszkę obligacji stałokuponowych. Z kolei obligacje zmiennokuponowe cały czas korzystają właśnie na wysokich stopach procentowych.

Tomasz Hońdo, CFA, Quercus TFI S.A.