Bądź na bieżąco! Zapisz się na NEWSLETTER

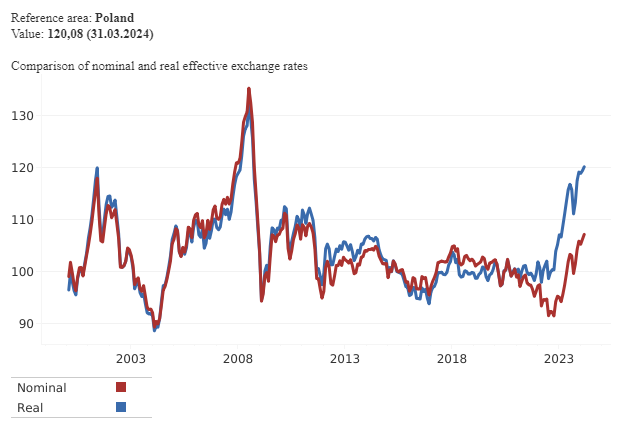

Opublikowane niedawno najnowsze dane Banku Rozrachunków Międzynarodowych (BIS) na temat tzw. efektywnych kursów walutowych rzucają nowe światło na skalę umocnienia polskiego złotego. Nominalny kurs PLN względem koszyka walut ważonego udziałami w handlu zagranicznym zawędrował w marcu najwyżej od 2011 roku. A to i tak jeszcze nie wszystko, bo realny (czyli uwzględniający różnice w tempie inflacji, a co za tym idzie w poziomach cen) kurs efektywny wspiął się na poziom 120 pkt., na którym historycznie bywał niezwykle rzadko. Dosłownie tylko na chwilę w połowie 2001, a potem pomiędzy marcem i wrześniem 2008.

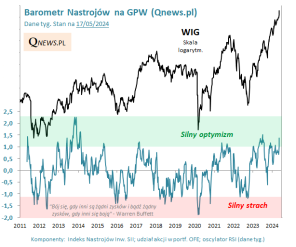

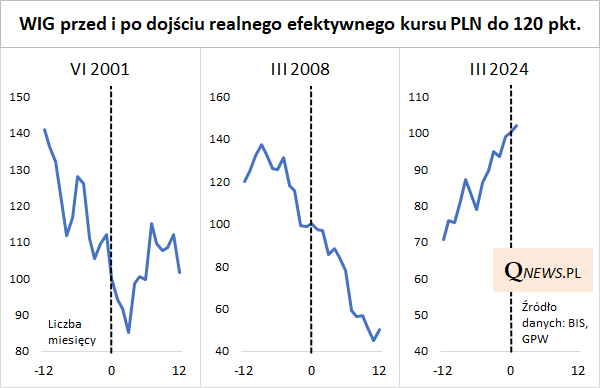

Z tak mocnym, szczególnie w realnym ujęciu, złotym wiążą się oczywiście rozmaite korzyści, takie jak tani import wpływający na niższą inflację. Ale czy dojście realnego kursu do tak wyśrubowanych historycznie poziomów nie pociągnie za sobą również negatywnych skutków, poprzez negatywne oddziaływanie na eksport? Pytanie takie nie jest bezzasadne, jeśli spojrzymy na historyczne zachowanie krajowego rynku akcji przed i po przekroczeniu przez realny kurs tak wysokiego pułapu. Ewidentnie zarówno w 2001 roku, jak i 2008, tak mocny PLN nie był czynnikiem sprzyjającym giełdzie (choć oczywiście w grę wchodziły też inne czynniki). Obecna sytuacja na tym tle wyróżnia się, jak na razie, pozytywnie - WIG bije rekordy, nie przejmując się daleko idącą aprecjacją PLN.

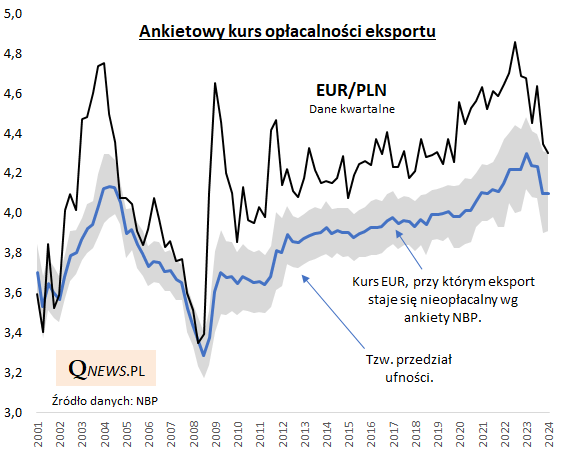

Najnowszy sondaż NBP na temat opłacalności eksportu wydaje się wysyłać raczej uspokajające wnioski. Granica, przy której kurs euro (najważniejszy składnik koszyka stosowanego przy obliczeniach omówionego wyżej kursu efektywnego) staje się zbyt niski dla eksporterów, w ostatnich kwartałach przesuwa się w dół w tempie równoległym do spadku EUR/PLN. Zapewne dlatego, że jednocześnie, przy taniejącym imporcie, spadek kosztów eksportu rekompensuje spadek przychodów.

Jednocześnie jednak w niedawnej, również NBP-owskiej projekcji inflacji i PKB przewijał się motyw coraz bardziej negatywnego wpływu salda handlu zagranicznego na oczekiwany wzrost gospodarczy. W najbliższych kwartałach wkład tzw. eksportu netto do PKB będzie coraz bardziej ujemny.

Czy realna aprecjacja PLN osiągnie jeszcze bardziej wyśrubowane poziomy, jak w 2008 roku? Sprzyjałaby temu jastrzębia polityka pieniężna w naszym kraju, w zestawieniu z ewentualnymi obniżkami stóp procentowych w strefie euro (gdzie pierwsza obniżka spodziewana jest w czerwcu). Pewne ryzyko ze zbyt silnym złotym polega natomiast na tym, że im wyżej wspinał się historycznie realny kurs PLN, tym boleśniejszy był późniejszy upadek z tych wysokich pułapów.

Tomasz Hońdo, CFA, Quercus TFI S.A.